10명중 8명, 다른 노후 준비 없어

월소득 400만원인 직장인 김아무개(42)씨는 매달 고향에 계신 부모님에게 20만원, 홀로 사시는 장모님에겐 10만원씩 용돈을 드린다. 칠순을 넘기신 부모님은 용돈을 더 올려주길 바라는 눈치지만 김씨로선 부담스럽다. 초등학생인 큰아이 사교육비로만 한달 50만원을 쓰는데, 곧 입학하는 작은아이까지 고려하면 교육비 지출이 더 늘 것이기 때문이다. 현재 김씨가 자신과 아내의 노후를 위해 쓰는 돈은 국민연금 보험료 월 18만원이 전부다.

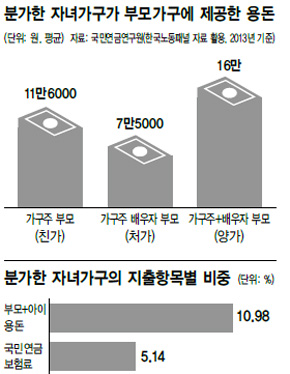

결혼하고 분가한 자녀가구가 부모가구에 주는 용돈이 한달 평균 16만원인 것으로 나타났다. 또 본인의 국민연금 보험료 지출보다 부모와 아이들에게 주는 용돈 지출을 두 배 이상 하고 있는 것으로 조사됐다. 부모 부양과 자녀 양육 부담을 동시에 짊어지고 있지만 정작 본인의 노후 준비엔 취약한 ‘샌드위치 세대’의 모습이다.

11일 국민연금연구원의 ‘자녀세대의 부모에 대한 소득이전과 노후 준비’ 연구 보고서를 보면, 분가한 자녀가구가 따로 가구주 부모와 가구주 배우자 부모에 주는 소득이전액(용돈)은 2013년 기준으로 연간 192만원으로, 한달 평균 16만원(가구 지출의 7.4%)이다. 가구주 부모(일반적으로 남성의 부모인 친가)에 보내는 돈이 월평균 11만6천원으로 배우자 부모(일반적으로 처가)에 보내는 돈(7만5천원)에 견줘 더 많았다.

양가 부모에게 보내는 용돈은 2005년 월평균 12만9천원에서 글로벌 금융위기 직후인 2009년 10만원으로 낮아졌다가 다시 차츰 늘어왔다. 대상을 전체 자녀가구가 아니라 부모에게 용돈을 준 적이 있는 자녀가구(1334가구)만으로 좁혀보면, 매달 양가에 보내는 용돈은 평균 22만7천원(가구지출의 8.2%)에 이른다. 이번 보고서는 연구원이 한국노동패널 9~17차연도 자료(2005~2013년 기준)를 활용해 분석한 결과다. 2013년에 측정한 조사의 경우, 부모가구 1163가구(가구주 60살 이상)와 분가한 자녀가구 1444가구(가구주 60살 미만)를 포함해 2607가구가 대상이었다.

국민연금 등 부모세대의 노후소득 제도가 빈약한 탓에 2014년 기준 부모가구의 생활비를 자녀가 대는 비율은 전체의 49.5%(통계청 자료)에 이른다. 2006년 54.7%에 견주면 다소 줄었지만 여전히 절반 가까이 된다.

자녀가구의 노후 준비는 여전히 빈약한 편이라고 보고서는 분석했다. 2013년 기준 전체 가구지출항목별 비중을 보면, 본인의 노후 대비용인 국민연금 보험료 지출은 5.14%에 그치지만 부모 용돈과 아이 등 가구원에게 주는 용돈을 합치면 10.98%에 이른다. 사교육비만 9%에 이르는 아이 교육비 지출(11% 안팎)까지 더하면 자녀가구 가구주의 부담은 훨씬 높아진다.

국민연금 보험료를 내고 있는 자녀가구는 2007~2013년 전체의 70% 안팎이며, 가구당 납부 보험료는 월 10만4천원(2013년)으로 나타났다. 사적으로 노후를 준비하는 개인연금에 든 경우는 2013년 기준 자녀가구의 14.5%에 그쳤다. 대다수는 국민연금만을 노후 준비 수단으로 삼고 있다는 얘기다. 하지만 1980년 2.8명에 이르던 합계 출산율이 뚝 떨어져 2013년에는 1.2명에 이른 상황에서 현재 자녀가구가 자신의 자식세대에게 생활비를 의존하기는 어려울 것으로 보인다.

송현주 국민연금연구원 연구위원은 보고서에서 “여전히 부모의 노후 상당 부분을 자녀가 짊어지고 있는 상황에서 소득수준이 낮은 가구의 경우 부모 부양 부담으로 자신의 노후 준비에 더 취약한 것으로 분석됐다”고 우려했다.

황보연 기자 whynot@hani.co.kr